長いことクレジット決済をしているわけですが、今回初めて不正利用らしきものに遭ってしまいましたした。

今年2月からの請求から突然入ってきたので、間違いなくハッキングされていると思ったのでカード会社に連絡して対処してもらっています。

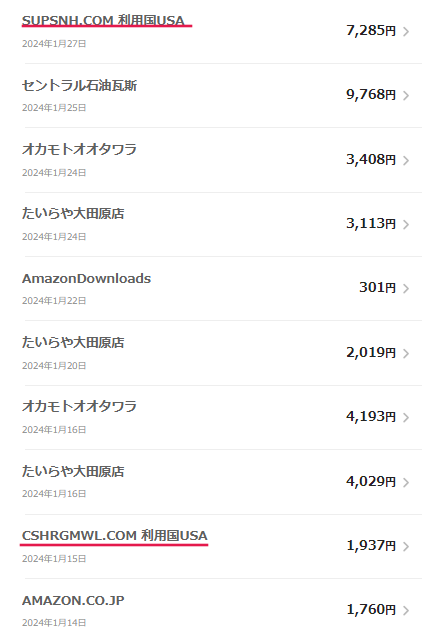

以下は、今年2月の請求の一部です。

ちなみに、使っているクレジットカードはマスターカード(ペイペイ)です。

どう考えても、こんなところから請求されるいわれはありませんが、少し冷静に考えることも必要と思います。

CSHRGMWL.COM 利用国USA

SUPSNH.COM 利用国USA

これは2月ですが、3月も3件あります。

CSHRGMWL.COM 利用国USA

FPSKMX.COM 利用国USA

CHSLNGMNG.COM 利用国USA

似たような名前ですが、同じのは1つだけであとは全部違っています。

いくら考えても身に覚えなんてありませんし、このURLで検索するとサブスクリプションのサイトのようでした。

非常に怪しい。

気付かないうちに被害に…「サブスク型」カード詐欺が静かに流行中

毎月少ない額を、気づかれるまで…

年を追うごとに巧妙化するクレジットカード詐欺。カード情報を抜き取る「フィッシング詐欺」が全盛となる中、人知れず拡大している手口がある。毎月コツコツと少額の引き落しを続ける、言わば〝サブスク型〟の不正請求だ。カードの利用履歴をチェックしても、数千円程度の請求額であるだけに、うっかりスルーをしてしまう可能性がある。最新のフィッシング詐欺の動向と共に、個人ができる対策を解説していく。

まさに該当していますね。

ハッキングされた原因を探る

この際ですから、クレジットカードを不正利用されないために必要なことを再確認しておきたいと思います。

この記事は三井住友VISAカードです。

私も使っていますが、こちらはネットでの買い物専用なので10年以上使っていますがトラブルは一度もありません。

ネットショッピングのスムーズな決済などにクレジットカードはとても便利です。しかし、気付かないうちにクレジットカード番号が盗まれたり、カードを偽造されたりするケースもあります。

一般社団法人日本クレジット協会の調査によると、2021年第4四半期(10月~12月分)の不正利用被害額は93.2億円です。これは、前期の2021年第3四半期(7月~9月)と比較して14.6%も増加しています。

カードの不正利用のなかでも、クレジットカード番号が盗まれて他人に使われてしまう、番号盗用による被害が全体の94.4%を占めており、カード番号の管理が防犯のためにも重要です。この記事では、万が一不正利用されてしまったときの対処法や不正利用のおもな手口、対策まで詳しくご紹介します。

この記事中では、以下のケースがあるとされています。

クレジットカードの不正利用6つのケース

クレジットカードが不正利用されてしまう原因には、カード所持者によるものもあれば、ネットショップの事業者による情報漏洩といったケースもあります。

ここでは、不正利用の手口や原因として代表的な、6つのケースについてまとめました。

カードの不正利用の代表的な6つのケース

- フィッシング詐欺

- スキミング

- ネットショッピング詐欺

- 出会い系サイト詐欺

- なりすまし

- ネットショップからの情報漏洩

では、一つづつチェックしていきましょう。

1 フィッシング詐欺

フィッシング詐欺とは、金融機関やカード会社などを装い、「カードの有効期限が近づいています」「カードが無効の状態です」「キャンペーンに当選しました!」といった件名のメールを送信し、偽サイトに誘導するという手口です。

誘導先のサイトでカード情報を盗まれると、悪用されてしまう可能性が極めて高いでしょう。

これはないです。断言できます。

2 スキミング

スキミングとは、クレジットカード情報を読み取る「スキマー」と呼ばれる装置でカードの磁気データを読み取り、偽造カードにコピーするという手口です。

スキミングの手法としては、ATMのカード挿入口にスキマーを取り付けて、カード情報を盗むといったものがあります。

また、ゴルフ場やジム、スパなどでは、ロッカー荒らしによって、クレジットカードがスキミングされてしまうケースもあります。

最近のクレジットカードはICチップが搭載されて暗号化されており、スキミングに対して高い防犯性能があります。ただ、店舗側が磁気決済を併用する関係でカードに磁気ストライプが残っていることがあり、スキミングのリスクはゼロにはなりません。

これはどうでしょうね。

スーパーの入り口のATMを良く使うので、可能性はなくはないかも知れません。

3 ネットショッピング詐欺

架空のネットショップサイトを立ち上げて、架空の商品を販売するのが、ネットショッピング詐欺(オンラインショッピング詐欺)です。カード決済をしても商品が届かず、カード情報だけが流出してしまいます。

特に、日本語表記がおかしい、会社名や連絡先が架空のもの、商品が相場よりも極端に安いといったサイトはあやしいため、安易にカード決済をしないように注意しましょう。

これはないです。

4 出会い系サイト詐欺

出会い系サイト詐欺とは、出会い系サイトに登録させて、クレジットカード決済でポイントを購入させるという手口です。この場合、自らサイトを利用したという負い目があるうえ、詐欺である立証が難しいこともあり、泣き寝入りする被害者も多いようです。

これもないです。

5 なりすまし

なりすましは、第三者が不正に入手したクレジットカード情報やカードその物を使って、カード所持者本人になりすまして、カードを利用する手口です。

カードは盗まれていませんが、クレジットカードを使ったときに情報が抜かれた可能性はあるかも知れません。

6 ネットショップからの情報漏洩

ネットショップからの情報漏洩とは、ネットショップに不正アクセスすることで個人情報であるクレジットカード情報を盗み出す手口です。

どれだけセキュリティを万全にしていても、不正アクセスの手口は常に進化しているため、情報漏洩のリスクはつきまといます。

以前はAmazonとヤフーショッピングで買い物をしていましたが、最近ではAmazonのみです。

Amazonではかなり頻繁に買い物をしているので、可能性があるとするなら一番疑わしいですね。

不正利用かどうかのチェック項目

身に覚えがないと言っても、意外なところで使っているかも知れませんから、しっかりチェックしてから大騒ぎしたいものです。

ポイント1 利用明細書の内容に身に覚えがあるか

クレジットカードの利用明細書に書いてある日付が正しいのか、確認してみましょう。

自分が利用した日付と違ったとしても不正利用と決まったわけではありません。ほとんどの店舗では、クレジットカード決済による売上はすぐに計上されますが、店舗によっては処理に時間がかかり、実際にクレジットカード決済をした日から大幅に遅れてしまうこともあります。

利用明細に記載してある日付が異なる場合はこうしたケースも考えられるため、記憶をたどりつつ、本当に自分が利用していないかどうかを確認してみましょう。

また、利用明細の確認にはスマートフォンアプリを使うと便利。三井住友カードの「Vpassアプリ」は、カードの利用状況や残高がいつでも確認できるアプリです。カードを使う度に通知が届くので、不正利用があってもすぐに気が付くことができます。

ポイント2 家族が利用していないか

家族カード分の利用明細は、本会員カードの請求に含まれます。そのため、自分にとっては身に覚えのない利用でも、実際は身内が家族カードで購入していたということもあります。

家族カードをお持ちの場合は、家族にも確認してみましょう。

家族と言えどもお金は別。使わせることはありません。

ポイント3 利用した店舗名と支払い先名が合っているか

利用明細書に、利用したことがない店舗名が記載されていると、不正利用を疑ってしまうかもしれません。

しかし、店舗によってはカード会社に登録されている店舗名が実際の店舗名とは異なり、経営会社などになっているケースも珍しくありません。利用した覚えのない店舗名がある場合は、店舗のサイトなどを確認してみましょう。

以上の3点を確認したうえで、いずれも該当しなかった場合は、不正利用である可能性が高くなります。

不正利用に間違いないと思ったら

今回はマスターカードでしたが、手続きは同じだと思います。

1 カード会社に連絡

不正利用が疑われる場合は、できる限り早くカード会社に連絡しましょう。カード会社側が、該当するクレジットカードの利用停止をしたうえで、本当に不正利用されているかどうかを調査してくれます。カード会社は、調査の結果、不正利用だと判明した場合には、保障制度の手続きなどに移ります。

三井住友カードであれば、「Vpassアプリ」上からカードの無効化や一時停止のお手続きが可能です。

2 クレジットカードの再発行

クレジットカードの利用停止がなされ、調査した結果、不正利用が確定するとそのクレジットカードは無効となり、会員には新しいクレジットカードが再発行されます。

身に覚えのない請求があった場合は放置してしまわず、上記の手順で、できるだけ早く対応するようにしましょう。

不正防止のためにすべきこと

と言うことで、現行カードの停止と新カードを発行していただきましたが、電話したときに気になることを言われました。

それは、カードを変えても不正請求されるケースがあるとのことです。

つまり、どこかでスキミングされていると同じことになるので、毎月の請求をしっかり確認してくださいとのことでした。

確かにおっしゃる通りですね。

ただ反省としては、クレジットカードがあまりに便利なため、あちこちで使っていたことがこのような不正使用になってしまったことは否めません。

つまり、不正利用される確率が上がってしまったわけです。

なので、これからは以下のようにしたいと考えています。

〇銀行引き落とし

税金

〇クレジット払い

電気・ガス代 ネットでの買い物

〇プリペイドカード

スーパーやコンビニなどでの買い物

〇現金

ガソリン・灯油(月に1回くらいなので)

以上、こんな感じで分けるとクレジットカードの使用頻度を大幅に少なくできます。

特に普段の買い物は、プリペイドカードにする方がなくさない限り安全です。

これまでは、ポイントなどをあまり気にしないできましたが、ペイペイ・AUペイなども使ってみるとかなり便利です。ちなみに、近所のスーパーのも作りました。

プリペイドカードは、現金と同じですから失くさないようにしないといけませんが、スマホのアプリで使えばかなり安心です。

いずれにせよ、毎月の請求をきちんと確認しなくてはいけないのは変わりません。